2024年上半年归母净利润和市值双双跌落前三,齐处行业第五。天然营业收入还拼集能撑住行业第三,但与排在后来的 山西汾酒 仅进出不到2亿元。跟着三季报行将暴露, 洋河股份 营收能否保住第三的位子也早已成为商场关爱的焦点。

“世界上最浩荡的是海,比海更高远的是太空,比太空更博大的是男东谈主的情感”。凭借这个告白语,洋河股份当年广为东谈主知、潜入东谈主心,而今,在风浪幻化的商场竞争中,其计算现象又是奈何呢?

2024年8月30日,洋河股份对外暴露半年报功绩。数据知道,2024年上半年归母净利润和市值双双跌落前三,齐处行业第五。天然营业收入还拼集能撑住行业第三,但与排在后来的山西汾酒仅进出不到2亿元。跟着三季报行将暴露,洋河股份营收能否保住第三的位子也早已成为商场关爱的焦点。

本色上洋河股份多年以来功绩一直是 白酒 行业老三,但濒临被多面夹攻的窘态境地。前边有茅台、 五粮液 两座无法跳动的大山,后头又有山西汾酒、 泸州老窖 这么强有劲的追兵,此外还有在节节攀高的 今世缘 在蚕食着江苏省内商场。这些成分重叠,洋河股份的日子似乎并不好过。

张联东上任起原功绩曾片霎好转,洋河当着落速转型、功绩增长乏

数据知道,洋河股份是一家有所在国资布景的白酒企业,大鼓励为宿迁产业发展集团有限公司,其抓股比例达到34.18%。行动一家老牌国资酒企,连年来洋河股份董事长却显得不那么巩固,每隔几年便出现一次东谈主事调整。

细数往届董事长的阅历,除了王耀是技艺降生,在酒厂历程多年进修才升至洋河股份董事长,其余的诸君则都有一些“从政”经历,赴任前均败落白酒从业告诫。另外从任期来看,除了王耀任期达到6年,其余均是3年独揽,时候均不算长。

在王耀任职时期,洋河股份营收从 2015年的160.52 亿增多到2020年的211.01亿,增幅31%,但CAGR(指特定时期内的复合年均增长率)仅为 6%;同时归母净利润从 53.65亿增到 75.108亿,增幅39%,CAGR 仅为 7%。尤其是在其任期的临了两年(2019年和2020年),公司的营业收入和扣非归母净利润永诀呈现着落的趋势,何况降幅有扩大之势。彼时,洋河股份扣非归母净利润与其身前的 贵州茅台 、五粮液差距连接扩大,但与其死后的山西汾酒和泸州老窖距离却在拖拉,并在2020年底被泸州老窖超越,从此跌破前三,下滑至白酒行业第四。

在2019年财报数据出来后,洋河股份对外界称主要由于主动控货等成分导致增速放缓。“为了长久高质料的发展,公司在渠谈库存管控、商场价钱复原、经销商信心提振、组织架构、东谈主事调整等方面聘用了一系列措施。”

天然洋河官方对外说法是主动调整,但彼时,洋河股份已经在悄悄寻找接替王耀的东谈主选,奋力扭转这种过期花样。公开数据知道,2020年张联东就已经运行在洋河股份参与部单干作,但精良任命如故在2021年2月。

细看张联东的阅历,历任宿迁市宿城区经济开发区管委会主任,宿城区副区长,宿城区委常委、宿城经济开发区党工委文书,宿迁市政府副秘书长、宿迁市城管局局长,宿迁市政府副秘书长(正处级),宿迁市洋河新区党工委文书,江苏双沟酒业股份有限公司董事长、苏酒集团交易股份有限公司董事长等职务。不错看出,张联东责任阅历多在体制内赴任,而在白酒行业,其从业告诫并不丰富。

注:图中东谈主物系张联东

张联东上任后,岂论是计算策略如故东谈主员任命上,都聘用了“大刀阔斧”式的校正。

为了科罚内生能源不及问题,其将公司业务主干的利益与公司缜密绑定,实施了洋河自上市以来的初度股权激发谋划,其中激发金额越过10亿元,袒护洋河在职职工总和的三分之一。

在多元化的策略布局方面,其提倡打造“精彩洋河、风彩双沟、多彩贵酒、七彩梨花村”的多彩策略,加速开采企业新的增长点,在策略层面开采“名酒化、高端化、宇宙化”的发展布局。

此外,他也在品牌升级与营销革命凹凸了功夫,不时进行产物革命和品牌升级,推出新品并加大营销进入,如天之蓝、梦之蓝水晶版、梦之蓝 M6+等产物的升级上市,以及梦之蓝新品手工班(众人)的推出等。

东谈主员任命方面,在其任期内公司的经管层岗亭东谈主员变动较为时常。其中,周新虎因年级问题辞去董事和高等经管东谈主员职务、傅宏兵因年级问题辞去副总裁职务、丛学年因个东谈主原因辞去董事职务、刘化霜先生因个东谈主原因辞去施行总裁和董事职务、林青和郑步军辞去公司副总裁职务,范晓路、陈太松、张学谦、宋志敏接任......

在张联东一番政策的鞭策下,2021年到2023年三年间,洋河股份营收从253.5亿元增长31%至331.26亿元,CAGR为14%,归母净利润从75.08亿元增长33%至100.16亿元,冲突百亿元,CAGR为16%,快速扭转了2019和2020年的花样。但这种扭转并莫得抓续多久,2023年运行营收和归母净利润就昭彰增长乏力,2023年四季度甚而出现了耗费。另外2024年上半年营收同比增长4.58%,归母净利润同比增长1.08%,增速出现下滑,功绩也远莫得达到既定的见解,甚而2024年二季度还出现了营收着落3.2%、归母净利润着落9.75%的困局。

就贯穿同欠债(原预收款项)科目,居然从2023年报的111.05亿元降至2024年半年报的39.38亿元,降幅高达65%。这似乎也预示着经销商提前下单的少了,对应的预支的资金也变少了。

对此花样,张联东示意,白酒行业已进入深度调整期,“存量竞争、结构增长、品牌相聚”等趋势将抓续突显,商场竞争将愈发热烈,公司主动减慢转型,是为了更高质料、更可抓续、愈加健康发展。这似乎与洋河官方4年前针对2019年功绩下滑对外的恢复如出一辙。照此说法,洋河股份主动减慢转型,反不雅竞争敌手却并莫得减慢,那么功绩被追超越似乎成了一种势必。

省内商场被今世缘冲击,净利润已被汾酒和泸州老窖超越

今世缘一直是洋河股份在江苏省内的敌手,最近几年更是对洋河股份发起了猛烈冲击。它通过聘用绑定有实力的大经销商的策略进行商场拓展,趁便霸占洋河的省内商场。而此时,洋河股份却经历因分销模式际遇瓶颈形成的摇荡。

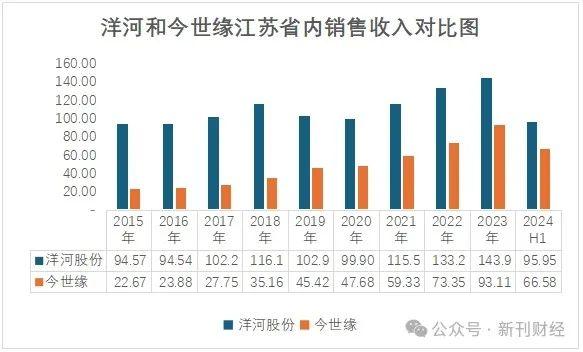

从2015年到2023年,今世缘在江苏省内的营业收入从22.67亿元增长3倍至93.11亿元,CAGR为19%,而洋河股份从94.57亿元增长52%至143.93亿元,CAGR仅为5%,其间还有部分年份销售收入鄙人降。张联东任期内,天然洋河股份的省内销售收入仍然高至今世缘,可是他们的差距却在悠闲拖拉,在这种发展模式之下,省内商场占比被今世缘越过也不是不可能。

数据来源:字据iFinD整理

除了省内的今世缘外,曾一度过期于洋河股份的山西汾酒和泸州老窖这几年迎来了爆发,如今也要赶超洋河股份了。

数据标明,汾酒的营业收入和净利润增速在近几年均高于洋河股份,其商场份额也在不时扩大。2015年汾酒的营业收入仅为洋河股份的四分之一,到2024H1互异已不到2亿元,照此趋势,2024年有可能会在营业收入上越过洋河,取代其第三的位子。

泸州老窖的崛起相通使得洋河股份在高端商场和部分区域商场合临更大的竞争压力。在2015年,泸州老窖归母净利润仅为洋河股份的1/4~1/3,但其从2020岁首度越过洋河股份后,净利润至今都高于洋河股份。

商场的感觉是蛮横的,鉴于洋河股份的功绩端的种种不利发扬,其股价也自2020年末运行了近4年的“跌跌束缚”。数据知道,洋河股份总市值在2021年运行已被山西汾酒与泸州老窖甩在死后,进出千亿级别,在2024年时间甚而被 古井贡酒 超越。而在2018年以前,汾酒和泸州老窖两家公司市值加起来都比不外洋河股份。从2021岁首到2024年10月14日,洋河股份总市值着落63.34%,仅2024年年内(狂放2024年10月14日)跌幅仍然达到21.28%,而在2024年9月24日前,跌幅靠拢30%。

狂放2024年10月14日,洋河股份的PE(TTM)为12.90,低于行业均值,除了 岩石股份(维权) 和 皇台酒业 两家净利润为负的企业外,在A股白酒上市公司中处于最低水平。

与不时着落的市值和估值不同,张联东的薪酬却却逆势高涨,从2021年的111.87万元涨到2023年的197.94万元,涨幅高达77%。

销售团队超6600东谈主领跑行业,进入产出不可正比

张联东上任后一个紧要的变化,等于销售用度的大力增长。2021年至2023年,销售用度进入从35.44增至53.87亿元,增幅高达52%,大幅越过营业收入的增幅。

图片来源:公司官网

洋河股份在白酒行业中的销售团队范围确乎止境雄伟,2022年和2023年销售东谈主员数目永诀达到6614东谈主和6601东谈主,这一数字在同业业中遥遥当先。比拟之下,在这一数据名依次二、三位的古井贡酒和 老白干酒 2023年销售东谈主员数目永诀为3744东谈主和2673东谈主。关联词,尽管洋河股份在销售团队上进入巨大,其功绩发扬却并不与销售东谈主员的数目呈正比关系。

与销售功绩处于团结梯度的汾酒和泸州老窖比拟,洋河股份经销商数目高达8789家,远高于后两者的3974和1814家。公司在告白和电商的进入绝不惜啬,张联东所在的3年半进入已达97.75亿元,越过前任在位6年时间的73.23亿元。

从上述数据咱们不出丑出,张联东在职时间相称青睐销售责任,销售东谈主员数目行业当先且呈现增长趋势,经销商的数目行业当先,销售用度也大幅增长,但这么的销售高进入,并莫得换来对应比例的产出。也许洋河股份销售模式现阶段是存在问题的,假如这个问题不科罚,恐难跟上竞争敌手的增长步调。

清翠分成未获商场买单,能否重回前三值得深念念

2024年8月30日,洋河股份对外公告,2024年度-2026年度,公司每年度的现款分成总额不低于当年收尾包摄于上市公司鼓励净利润的70%且不低于东谈主民币70亿元(含税)。该讯息还是放出,股票今日涨幅6.01%,立时第二天便又复原成4.74%的跌势。在紧要利好之下,公司股价却莫得抓续增长,评释商场对此并不买单,也未因此增多投资信心。

距离张联东上任初在股权激发、销售策略以及市值经管上大刀阔斧校正已历程去三年半时候了,但在竞争日渐热烈的白酒商场洋河股份依旧莫得守住我方的名次,虽好意思其名“主动减慢转型”,但净利润增速仍极不巩固、忽高忽低。

出现这种情况的原因值得张联东团队深念念,另外,跟着消耗者收入水平的进步和消耗不雅念的蜕变,消耗者对白酒的品性、口感、品牌和健康属性等方面的条款越来越高。这对洋河股份的产物又提倡了更高的条款,洋河股份要理睬的挑战还有许多。

麇集往日几届董事长的最长任期为6年世博shibo登录入口,留给张联东的时候似乎并不那么裕如了。洋河股份能否在张联东任期内收尾净利润和市值上重返前三的豪举,值得商场深念念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP